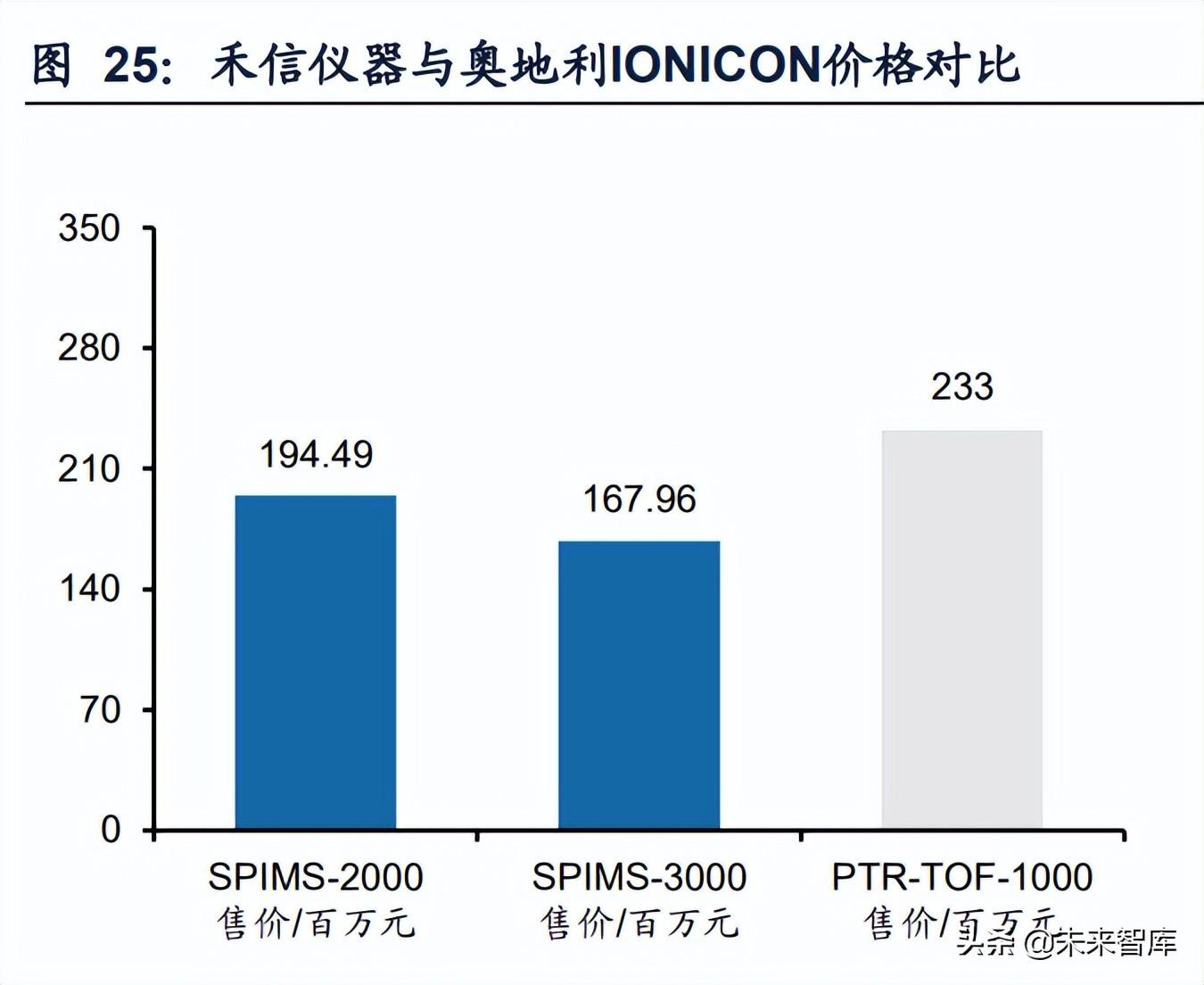

NEWS CENTER

新闻中心

公司始终坚持,品质至上,精益求精,用户至上,诚实取信,服务尽善尽美

NEWS CENTER

新闻中心

公司始终坚持,品质至上,精益求精,用户至上,诚实取信,服务尽善尽美

质谱仪行业研究:高精密、广应用,国产替代预期加速

[ 时间:2024-06-05 阅读:3051次 ]

(一)质谱仪为高精尖科学仪器,离子源、质量分析器为核心部件

质谱仪:称量离子质量的高精尖仪器,被誉为“科学仪器的皇冠”。科学实验常用 的分析仪器包括色谱仪、质谱仪、光谱仪、波谱仪、能谱仪等;根据禾信仪器招股 说明书,质谱仪因灵敏度高、分辨率高、分析范围广、分析速度快等特点,被誉为 “科学仪器的皇冠”。质谱仪工作的原理是将分析样品电离为带电离子,不同质荷 比的带电离子在电/磁场作用下分离,并通过检测器形成包含“质荷比-相对强度”的 质谱图,实现定性及定量分析。

质谱仪基本构造包括五大部件,其中离子源(电离样品为离子)和质量分析器(分 离离子)是核心零部件。根据《质谱分析技术原理与应用》,质谱仪种类繁多,但 基本构造大致相同,从工作流程来看:(1)样品直接或间接通过进样系统导入质谱 仪后,离子源会先将样品电离为气相带电离子;(2)不同质荷比的带电离子进入质 量分析器,并在电场或磁场的作用下发生分离;(3)检测器识别不同离子的电信号 并最终转化为质谱图。此外,质谱仪工作需要在涡轮分子泵提供的真空系统中进行, 以保证离子间不会相互碰撞而损失。其中,离子源可将不同物质电离成带电离子,为质谱仪的“门户”;质量分析器可将不同离子分离,为质谱仪的“心脏”;二者 均是质谱仪的核心零部件。

(二)核心零部件技术壁垒高,自研自产是企业发展关键

1. 离子源的种类影响质谱仪检测物质类型的丰富度,国内企业通过自研打破“卡脖 子”局面。不同类型的物质所采用的离子源类型不同,如气态物质多使用EI及CI, 液态物质多使用ESI、APCI、APPI,固态多使用LDI、MALDI等离子源。企业的核 心竞争力体现在能否研发各类离子源来适配不同的应用场景。根据中国化学会质谱 分析委员会,目前应用最广泛、最成熟的离子源技术分别为EI、ESI、MALDI。而国 内部分企业已实现自研,如禾信仪器已分别在2015、2016、2018年获得EI、ESI、 MALDI的自研专利技术(国外发明时间分别为1918、1968、1987年),将离子源领 域的研发差距缩短至30年。

2. 质量分析器是决定质谱仪检测精度和准确的关键,高端质量分析器仍被海外龙头 垄断。市场上的主流质量分析器包括飞行时间、四极杆、离子阱、回旋共振等,质 量范围、质量精确度是其主要性能指标。目前,我国部分企业在中低端质量分析器 领域已基本实现自研自产,但根据仪器信息网,高端质量分析器领域如Orbitrap, TOF-TOF等在国内基本是空白,且ICP-MS大部分来自进口品牌。国内企业正通过 正向研发缩小国内外差距,比如,根据聚光科技(谱育科技母公司)官网披露,公 司布局半导体精密检测ICP-MS的部分产品,通过集成电路制造头部企业测试,产品 稳定运行中。

3. 高端通用零部件:国内质谱仪制造商多采用进口高端通用零部件以降低自身研发 成本。质谱仪的其他高端通用零部件包括进样系统(引入样品装置)、真空系统(涡轮分子泵)、检测器。根据仪器信息网以及禾信仪器招股说明书,高端通用零部件 的供应商多、市场竞争充分,一般国内质谱仪制造商多选择进口外采以节省研发开 支。

(三)高精度优势带来下游广泛应用,质谱仪是增速最快的仪器子领域

质谱仪的高技术难度带来检测精度高、范围广的优势。根据《质谱分析技术原理与 应用》,小至半导体组件的微量金属元素,大至血液中分子量达数十万的蛋白质分 子,质谱仪扮演着重要的检测角色。(1)有机质谱仪:提供化合物分子量、官能团 结构等信息,多与气相色谱、液相色谱联用,广泛应用于食品、环境、生命科学、 医药、新能源新材料等领域;(2)无机质谱仪:检测微量的无机元素,多用于地质 学、矿物学、重金属测定、环境监测等领域;(3)同位素质谱仪:用于同位素分析, 多用于核反应研究等科研领域。

不可替代性+高成长性兼备,全球质谱仪市场发展空间广阔。根据SDI报告数据,质 谱仪作为分析仪器中作为重要的高端设备,测算其2015至2020年复合增速达7.1%, 高于其他仪器。根据Transparency的测算,2020年全球质谱仪市场规模为72亿美元, 预计到2025年全球市场规模将超百亿美元,2018-2026年全球市场规模CAGR为 7.70%,全球市场潜力空间仍巨大。

二、政策东风渐起,国内质谱企业发力技术及品牌力

(一)海外龙头垄断国内市场,三大技术难点+品牌力不足制约企业发展

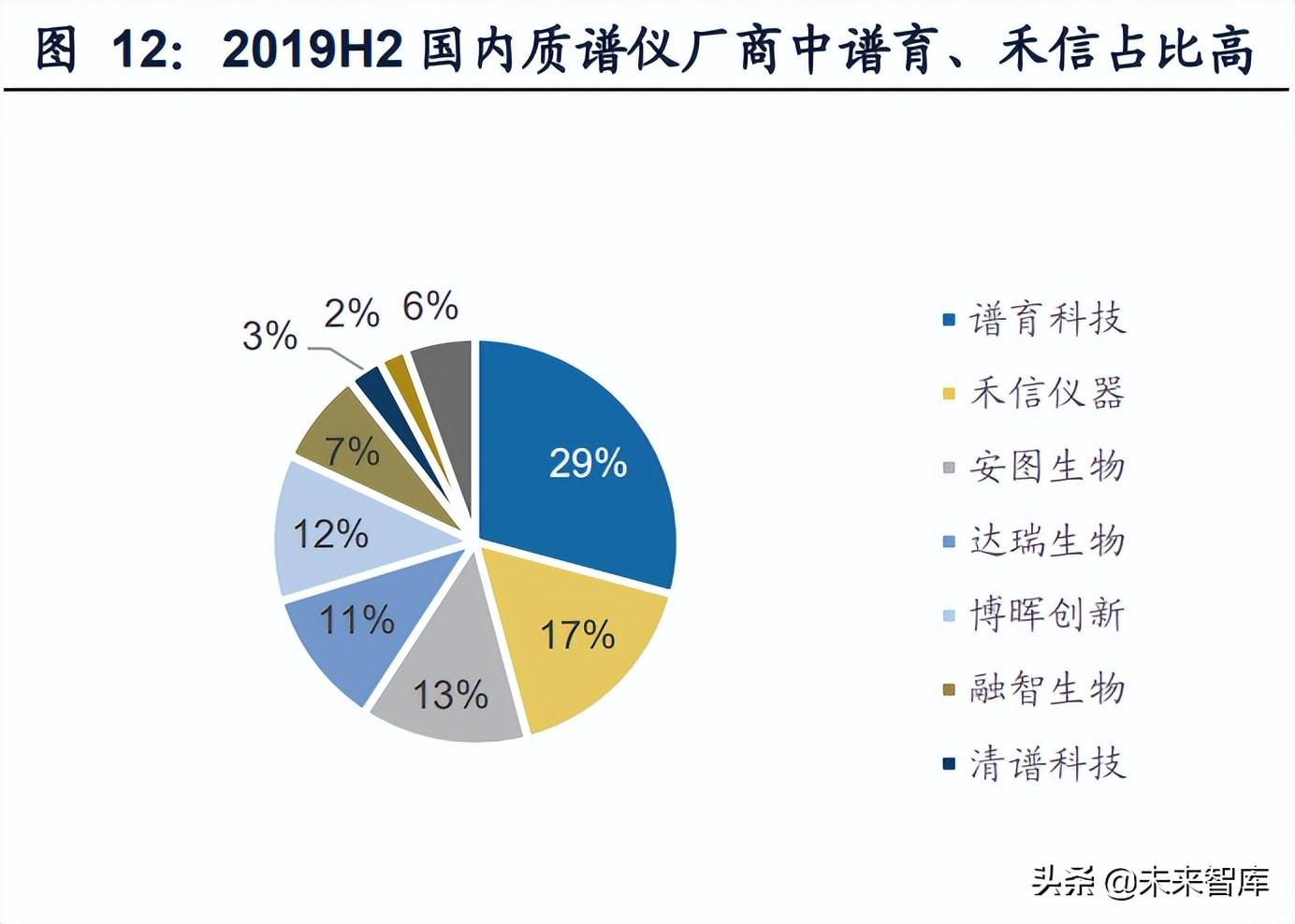

国内质谱仪市场常年被海外龙头垄断,进口依赖度虽呈下降趋势但2020年仍高达 74%。根据中国政府采购网披露的2019年下半年招标/中标统计数据,在政府采购中, 海外质谱仪龙头占据垄断地位,CR5高达81%,其中安捷伦、赛默飞世尔的市占率 分别为21%、20%;而国内厂商占有率不足3%。根据禾信仪器招股说明书、中国海 关、智研咨询数据,伴随着国内质谱仪厂商自主创新能力不断增强,我国和海外市 场的差距逐渐减小,进口依赖程度(质谱仪进口金额/中国质谱仪市场规模)从2014 年的95%下降至2020年的74%。

1. 原理突破难:质谱仪核心专利与国外差距明显,阻碍行业发展。质谱仪是检测最 小的结构物质——离子,而受制于起步晚、发展时间短等原因,我国在基础原理突 破方面与国外差距明显。根据《1997-2016年专利分析全球质谱仪技术创新现状和 趋势》,我国质谱仪专利申请总数位居第三,但涉及核心技术专利(离子源、质量 分析器等),与发达国家相比处于绝对劣势。

2. 技术高精特尖:质谱仪需实现纳秒级检测速度、单位电荷的信号识别、微米量级 加工精度。根据暨南大学官微引用的南方都市报内容,从核心零部件的角度看,质 谱仪的技术高壁垒主要体现在以下四个方面:(1)快:对离子实现纳秒级(10 -9s) 的分离和检测;(2)微:对最小电信号(单位电荷,1.6*10 -9库伦)的识别;(3) 精:上百个零部件加工精度同时达到微米量级(10 -6m);(4)稳:几十个电源的 稳定度同时达到1/10000水平。高精特尖的技术要求使得质谱仪全产业链的开发创新 周期至少在10年以上,且需要大量经验长期沉淀,企业先发优势明显。

3. 工程化难:零部件、接口、电场控制、工作模式的配合均为难题。根据暨南大学 官微引用的南方都市报内容,一台质谱仪是“光、机械、电、算法、物理、化学、新材料”多个学科的集合,其包含数百个零部件,接口配合、电场控制、工作模式 配合、时序调整等都非常复杂。

4. 品牌力弱:国外龙头技术优势转化为品牌力,长期以来主导中国分析仪器市场。 高校及研究所会优先选择用进口质谱仪的检测数据做背书,以增强研究结论的可信 度等。根据分析测试技术与仪器(2021):《质谱仪技术进展、自主创新研发和开 放共享使用现状》, 2020年中国高校、科研院所和企业购置质谱仪及相关设备共支 出114.6亿元,其中购置进口质谱仪占比92%,国产质谱仪仅占比8%,进口设备明 显处于垄断地位。以中科院化学所为例,截至2020年7月所内71%的质谱仪均是进 口品牌。

(二)国内厂商发力技术,服务及性价比突出,具备国产替代实力

核心团队具备深厚研发基因,助力突破质谱领域核心技术。国内优秀质谱企业具备 深厚研发基因,例如:(1)禾信仪器:根据仪器信息网披露,禾信仪器创始人及实 际控制人之一周振博士得到了无网反射飞行时间检测器发明人H. Wollnik教授和垂 直引入式飞行时间检测器发明人A. Dodonov教授的指导,并于2000年成功研制了分 辨率达20000的高分辨垂直引入式飞行时间质谱仪,技术指标为当时国际同类仪器 的最高水平。(2)谱育科技:根据公司官网披露,聚光科技子公司谱育科技的研发 团队1000余人,60%以上为硕博士学历,通过承接国家级项目、建立行标等成为国 产质谱仪引领者。

国产质谱仪制造商如何打造品牌力?从高端客户切入,打造质谱仪定制化服务。通 过十余年发展,尽管国内质谱仪在对于仪器精度、稳定性有着极高要求的高校科研 领域相较于海外龙头企业依旧有着明显差异,但在环境监测、生命医学以及食品健 康等常规领域已经初具竞争力。以谱育科技为例,公司选择专用市场为切入点,提 供深度定制化服务以及售后应急保障服务,进一步带动通用市场的认可。其优势在 于(1)避开直接和海外龙头在通用仪器领域短兵相接的局面;(2)先与高端客户 合作提升品牌知名度,并创造机会切入高端通用市场;(3)开辟新的市场机会,并 有机会引领市场标准。(报告来源:未来智库)

(三)政策东风助力国产质谱仪突围,2025 年国内规模可达 248 亿元

鼓励国产设备采购叠加强化进口管理,政策东风助力国产化进程加速。2018年国家 统计局将质谱仪纳入“高端装备制造业”行业中,作为战略性新兴产业之一,是关 键“卡脖子”技术,双循环的重要突破方向。一方面国外逐步限制此类产品进口, 质谱仪被纳入“瓦森纳协定”及美国商业管制清单(CCL);另一方面国内政策端 正通过鼓励政策采购国产设备以及限制海外设备进口等方式强化国产设备竞争力, 因此我们认为伴随国产质谱仪设备产品标准提升以及政策端的压实,低渗透率提升 是大概率事件。

我们预计,2025年国内质谱仪市场规模可达248亿元,2020-2025复合增速近12%。 根据中国海关披露的质谱仪进口数量、单价,以及禾信仪器招股说明书披露的国内 市场规模,我们对国内质谱仪市场进行量价拆分及预测。假设条件如下: 1. 考虑到2019年受中美贸易战因素的影响,质谱仪进口金额下滑明显,其他年份质 谱联用仪和其他质谱仪进口数量增速保持稳定增长。 2. 质谱联用仪及其他质谱仪进口单价保持稳定,分别为98.07万元/台及58.57万元/ 台。 3. 伴随着支持采购国产科学分析仪器的政策进一步落实,以及国内质谱仪厂商技术 水平的提升,我国质谱仪进口金额占国内市场比重呈现下降趋势。 我们预计,2025年国内质谱仪市场规模为248亿元,2020-2025年复合增速近12%。 在多重利好政策的加持下,掌握自研核心技术的国内质谱仪厂商有望突出重围。